みなさんは、こんなことを思ったことはありませんか?

はてな

NISA(ニーサ)って名前は聞いたことあるけど、実際どういうものなの?

最近、年金が2,000万円ほど足りなくなる問題が世間を騒がせました。

それを機に、資産運用を意識し始める方が増えましたね。たまに友人が僕に相談しにくるくらいです。

今回のテーマの『NISA』は、これから資産運用を始める方々が絶対に利用するべき制度です。

今回はまずNISAの概要を説明します。そのうえで効果や注意点、始め方を解説しましょう。また、最後に僕のNISAの状況も公開しているので、ぜひご覧くださいね 😎

この記事を読むメリット

NISAとは何か分かる

NISAの効果・注意点が分かる

NISAの始め方が分かる

※記事の内容は2019/10/30時点のものです。

NISAとはなにさ?

NISA(ニーサ)とは、投資で利益が出た時に税金がかからないよ、という制度です。

本来、投資して利益が出ると20.315%の税金がかかります。

しかし、その約20%の税金をゼロにできるものが、NISAというわけです。

もちろん、限度額や期間などの制限があります。その点は注意してくださいね。

そんなNISAには、以下の3種類があります。

- 一般NISA

- つみたてNISA

- ジュニアNISA

上記の3つの違いを、分かりやすく次の表にまとめました。

(一般NISA・つみたてNISA・ジュニアNISAの概要)

| 一般NISA | つみたてNISA | ジュニアNISA | |

|---|---|---|---|

| 年齢 | 20歳~ | 0~19歳 | |

| 非課税枠 | 年間120万円 | 年間40万円 | 年間80万円 |

| 期間 | 5年間(2023年まで) | 20年間(2037年まで) | 5年間(2023年まで) |

| 累計非課税額 | 600万円 | 800万円 | 400万円 |

| 商品 | 個別株・投資信託・ETFなど | 金融庁が認めた投資信託・ETFのみ | 個別株・投資信託・ETFなど |

| 途中引き出し | 可能 | 原則、18歳まで不可能 | |

| 取引主体 | 本人 | 親権者 | |

上記の表をふまえて、それぞれのNISAがどのような人向けなのか考えてみると、以下のようになります。

- 一般NISA → 個別株も買いたい人向け

- つみたてNISA → 中・長期で資産運用したい人向け

- ジュニアNISA → 子どもの教育資金を作りたい人向け

自分がどれに当てはまるかによって、これから利用するNISAを選んでみるとよいでしょう。

ただし、あくまでNISAは資産運用なので、必ず成功するとは限らない点は留意してくださいね。

NISAの節税効果

NISAの節税効果を具体的な金額を使って考えてみましょう!

仮に、100万円を投資して5年後に130万円になった場合、利益は30万円ですね。

ここで本来は約20%の税金が引かれるので、手元に残る利益は24万円になってしまいます。

しかし、もしNISAを使っていれば、元々の利益の30万円がそのまま自分たちの手に入ります。通常で投資するよりも、6万円お得です。

100万円が130万円になったら

【本来なら】

30万円 (利益) ー 6万円(税金) = 24万円 (手元に残る利益)

【NISAなら】

30万円(利益)がそのまま手元に入る

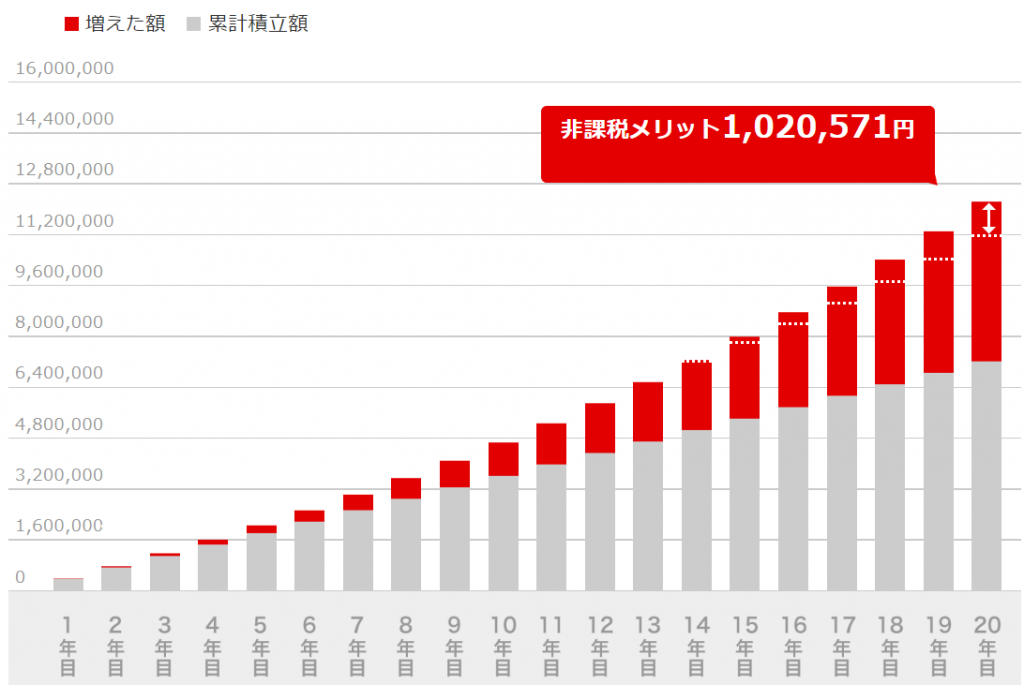

次に、つみたてNISAを利用した場合も考えてみましょう。

例えば、つみたてNISAを利用して、毎月3万円を年利5%で20年間運用した場合をシュミレーションしてみましょう。

(つみたてNISAのシュミレーション ~毎月3万円を年利5%で20年間の場合~)

(参考:カブドットコム証券 つみたてNISAかんたんシミュレーション)

この試算から、つみたてNISAを使ったことで約100万円の節税効果があると分かりました。

あくまでもシュミレーションなので、この金額通りになるとは限りません。

しかし、NISAを使うか否かで、ここまで大きな違いが出ることは知っておくべきです。

NISAの始め方

NISAは以下の手順で始められます。

- NISA口座が開設できる金融機関に申し込む

- 必要書類が届くので、記入・押印する

- 本人確認書類やマイナンバーを提出する

- 金融機関と税務署の審査完了を待つ

審査には時間がかかるので、1ヵ月くらいを目安にしておきましょう。

また、NISA口座の開設に必要なものは以下の通りです。

- 本人確認書類

- マイナンバー

上記のものを用意して口座開設を進めてください。

NISAの注意点

私たちにとって、NISAは何か大きな不利益があるわけではありません。

ただし、知っておくべき注意点はいくつかあります。それは主に次のような点です。

注意ポイント

- 損が出た時に不利になる

- 1人につき1口座

それぞれ解説しましょう。

損が出た時に不利になる

NISAで投資した時に損失が出てしまうと、損益通算ができません。

通常、投資で損失が出たら、確定申告すれば利益と相殺できて税金を安くできます。

しかし、NISAはこの損益通算ができないので、損失が出た時に通常時と比べて税金的に不利です。

また、利益よりも損失額が大きい場合、通常は最長3年間までその損失を繰り越せます。NISAでは、この繰り越しも不可能なので注意してください。

1人につき1口座

複数の金融機関でNISAの口座開設はできません。1人につき1口座までです。

もし、すでにNISAを利用していて、別の金融機関に変更したくなったとしましょう。

その場合、9月30日までに対象の金融機関へ申請すれば、来年度から変更できます。

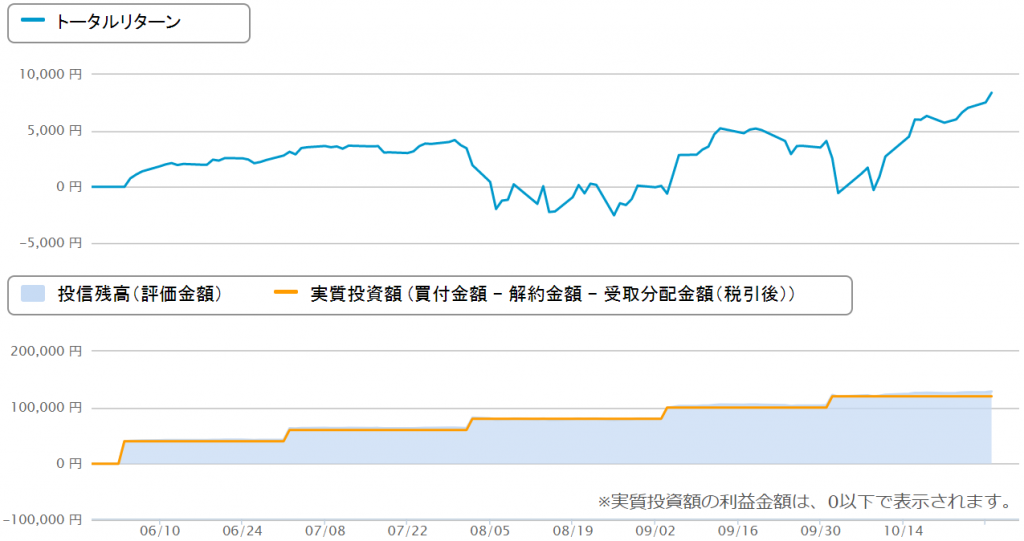

おまけ:僕のNISAの状況

僕はつみたてNISAで資産運用しています。良い機会なので、現在の状況を公開しましょう。

つみたてNISAの状況はこんな感じです。(2019年10月30日時点)

| 項目 | 数値 |

|---|---|

| 評価額 | 128,121円 |

| 評価損益 | +8,121円 |

| 損益率 | +6.76% |

(出典:楽天証券)

嬉しいことに、最近は相場が好調で約6.7%のリターンが上がっています。

ただ、資産運用していれば、いつ相場の暴落に遭遇してもおかしくありません。

今後も、淡々と積み立てていきます。

まとめ

ここまでNISAとはどのような制度か解説しました。

NISAとは、投資で得た利益にかかる約20%の税金がかからなくて済む制度です。

『一般NISA』・『つみたてNISA』・『ジュニアNISA』の3種類に分かれ、それぞれ投資可能額や非課税期間が異なります。

NISAについて理解して、今後の資産形成に大いに役立ててください。